「中途入社の社員が前職の源泉徴収票を提出してきたのですが、乙欄で源泉徴収されていました。年末調整に含めてよいでしょうか?」

先日、お客さまからこのようなお問い合わせをいただきました。

「はい、含めてよい、、、(ん?待てよ。)」

前職の源泉徴収票が乙欄って、私にとっては非常にレアケース。確信を持ってイエスと言えなくなり、調べてみました。

目次

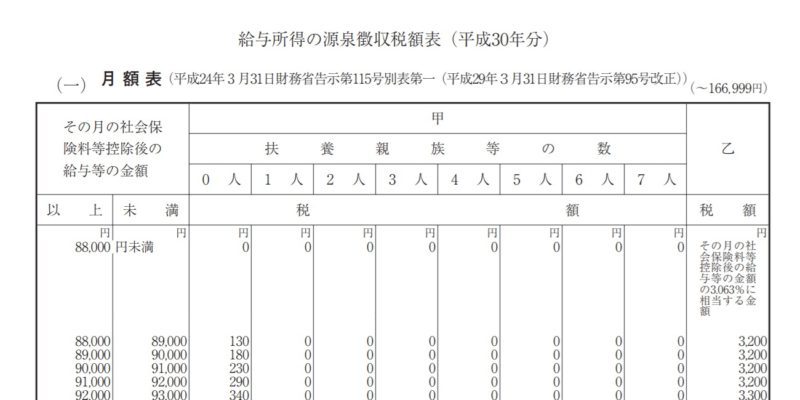

そもそも乙欄とは?

毎月のお給料やボーナスから天引きされる所得税の計算方法には、甲欄と乙欄があります。(丙欄もあるのですが、この記事では割愛します。)

乙欄で計算する所得税の方が、甲欄で計算する所得税よりも高くなるように設計されています。

では、どちらの方法で計算をするのか?ここでポイントになるのが扶養控除等申告書です。

扶養控除等申告書を提出していないと乙欄

お勤めの方は、年末に「扶養控除等申告書」という書類に必要事項を書いて、勤務先へ提出いらっしゃるかと思います。

この書類ですが、

・提出した人→甲欄

・提出しなかった人→乙欄

と非常に簡単なルールが設けられています。

なお、提出する・しないは、本人の意思で決められるわけではなく、所得税法第194条で、お給料を受け取る人は提出することが義務と決められています。

(給与所得者の扶養控除等申告書)

第一九四条 国内において給与等の支払を受ける居住者は、その給与等の支払者(その支払者が二以上ある場合には、主たる給与等の支払者)から毎年最初に給与等の支払を受ける日の前日までに、次に掲げる事項を記載した申告書を、当該給与等の支払者を経由して、その給与等に係る所得税の第十七条(源泉徴収に係る所得税の納税地)の規定による納税地(第十八条第二項(納税地の指定)の規定による指定があつた場合には、その指定をされた納税地。以下この節において同じ。)の所轄税務署長に提出しなければならない。

一 当該給与等の支払者の氏名又は名称

(以下、割愛)

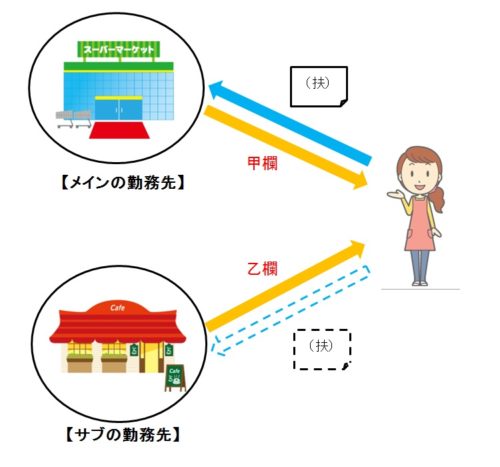

前職が乙欄ってありえるの?

とはいえ、例外があります。それが先ほどの所得税法第194条の赤字部分で、

『同じ時期に2か所以外の勤務先からお給料をもらっている場合には、メインの勤務先にしか扶養控除等申告書を提出できません』

とされています。

裏を返せば、サブの勤務先には扶養控除等申告書を提出できないため、そちらから受け取るお給料は、必然的に乙欄が適用されることとなります。なので、たとえば、複数のアルバイトを掛け持ちしていた人ならば、前職が乙欄ということは十分ありえる話です。

法律ではこのように決まっている

では、冒頭の質問に対する答えですが、年末調整について規定した所得税法第190条にヒントがあります。

(年末調整)

第一九〇条 給与所得者の扶養控除等申告書を提出した居住者で、第一号に規定するその年中に支払うべきことが確定した給与等の金額が二千万円以下であるものに対し、その提出の際に経由した給与等の支払者がその年最後に給与等の支払をする場合(その居住者がその後その年十二月三十一日までの間に当該支払者以外の者に当該申告書を提出すると見込まれる場合を除く。)において、第一号に掲げる所得税の額の合計額がその年最後に給与等の支払をする時の現況により計算した第二号に掲げる税額に比し過不足があるときは、その超過額は、その年最後に給与等の支払をする際徴収すべき所得税に充当し、その不足額は、その年最後に給与等の支払をする際徴収してその徴収の日の属する月の翌月十日までに国に納付しなければならない。

一 その年中にその居住者に対し支払うべきことが確定した給与等(その居住者がその年において他の給与等の支払者を経由して他の給与所得者の扶養控除等申告書を提出したことがある場合には、当該他の給与等の支払者がその年中にその居住者に対し支払うべきことが確定した給与等で政令で定めるものを含む。次号において同じ。)につき第百八十三条第一項(源泉徴収義務)の規定により徴収された又は徴収されるべき所得税の額の合計額

年末調整の対象になるのは、扶養控除等申告書を提出した勤務先から受け取る給与であることが規定されていますが、その給与についてカッコ書のなかで、

『他の勤務先で扶養控除等申告書を提出したことがある場合には、その勤務先から受け取ったお給料も年末調整に含みなさい』

と規定されています。

つまり、所得税が甲欄で計算されたお給料は年末調整に含めて問題はありません。が、乙欄で計算されたお給料を含めてよいとまで言っていないのです。

したがって、

・年末調整には含めない

とするのが合理的と言えます。

実務ではどうなっているの?

法律を根拠にすると、これまで説明してきたとおりです。

でも、実務上はどうなのでしょうか?

年末調整、確定申告いずれでも税額計算の結果は同じですから、乙欄の源泉徴収票を年末調整に含めてしまっても良いのではと思ったりします。以下のことが前提ではありますが。

・社員にも法律上の取り扱いを説明すること

・会社と社員双方が税務当局の指摘を受ける可能性があることを認識すること

雑記として参考記事のご紹介です

↓こちらの記事では、皆様の給与所得金額が自動計算されるシミュレーションを提供しています。

また、↓こちらの記事では配偶者控除、配偶者特別控除を取り上げています。年末調整に関するテーマでもありますので、よろしければどうぞご一読ください。