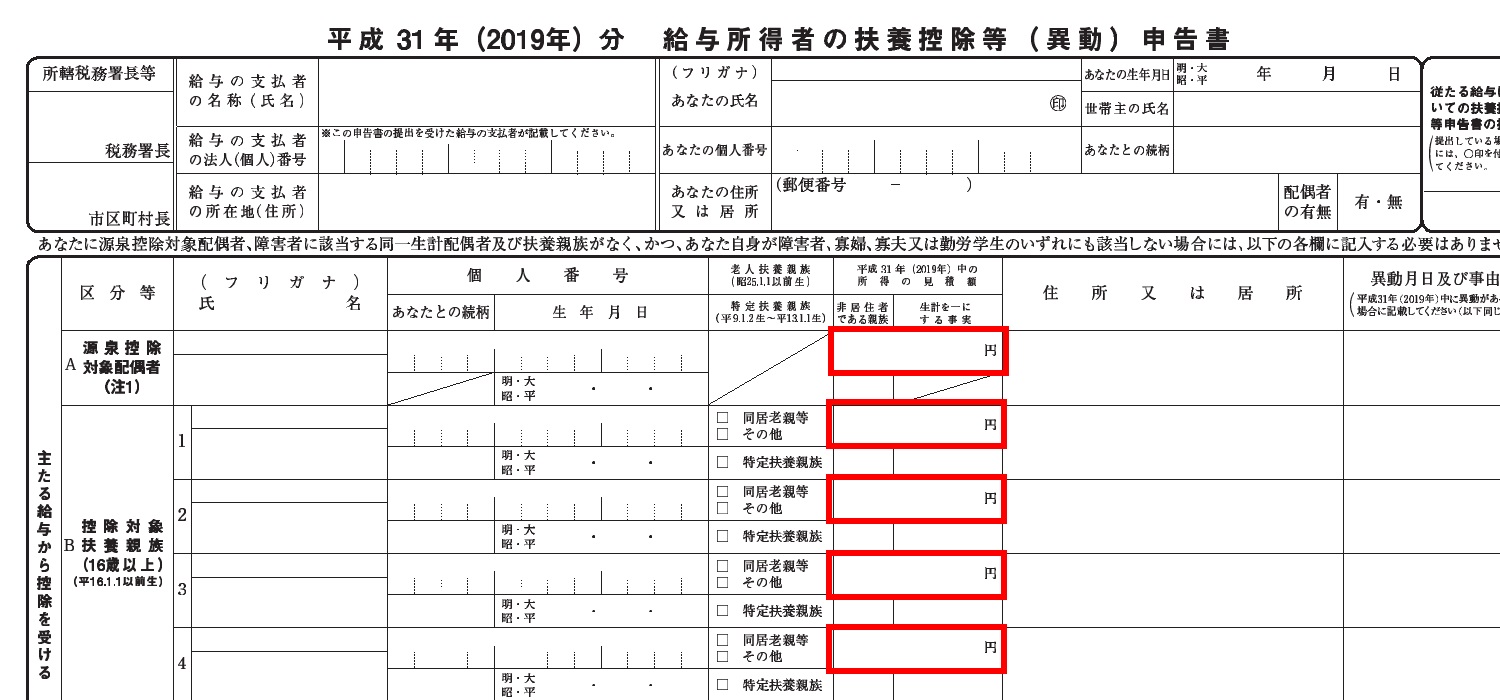

年末調整の資料には、奥様や扶養親族の「合計所得金額の見積額」を記入する欄があります。みなさん記入される際に、どの金額を書くのか迷われたことはありませんか?

今回は、奥様や扶養親族がお給料を受け取っている場合に書く金額を見ていきましょう。

給与所得=額面金額ではない

「お給料の額面金額を書けばいいんでしょ」

このように答えをお考えになられた方、残念ながら不正解です。

お給料に関する所得金額は「給与所得」と言いますが、所得税法第28条第2項でその年中の給与等の収入金額から給与所得控除額を控除した残額と定義されています。(収入金額とは、いわゆる額面金額です。)

(給与所得)

第二八条 給与所得とは、俸給、給料、賃金、歳費収び賞与並びにこれらの性質を有する給与(以下この条において「給与等」という。)に係る所得をいう。

2 給与所得の金額は、その年中の給与等の収入金額から給与所得控除額を控除した残額とする。

以下、省略

つまり、給与所得の金額=額面金額ではありません。額面金額から給与所得控除額というものを差し引いた金額を年末調整の資料には書かないといけないのです。

給与所得控除額

では、気になるのは給与所得控除額ですね。

先ほど見た所得税法第28条第2項の続きに、具体的な控除額に関する規定がありますが、国税庁のタックスアンサー『No.1410 給与所得控除』には、その規定を表形式にしたものが掲載されています。

なお、額面金額が660万円未満の場合には、この表ではなく、所得税法別表第五(年末調整等のための給与所得控除後の給与等の金額の表)で給与所得控除額を計算する必要があります。令和2年分の控除額はコチラをご参照ください。

給与所得の簡単シミュレーション

給与所得の金額は、以上お話しした方法で計算を行います。

しかし、給与所得控除額を計算して額面金額から差し引かなければいけない、って少し面倒ですよね?

お給料の額面金額を入力すれば、自動で所得金額が計算されるようなシミュレーションがあればラクになるのに…と思いましたので、作ってしまいました。

サイトポリシーの免責事項をご理解の上、本シミュレーションをご活用ください。

見積額が変わったとき

ところで、年末調整の資料には「合計所得金額の見積額」と書いてあります。

みなさんがお書きになるのは、10月末から11月始め頃でしょうか。となると、その時点では11月や12月の給与、冬のボーナスは金額がわからないので、「これくらいの金額かな」と見込んだ金額で計算しなくてはならないはずです。

しかし、季節がら「忙しくて残業が増えた」「急にパートのシフトが入った」「社長がボーナスを上げてくれた」などいろいろな事情で、見込んだ金額から変わってしまうことがあります。

「ちょっとした金額の違いなら別にいいでしょ」と思われる方もいるかもしれません。しかし、税務署はそんなちょっとした金額の違いにも目を光らせています。

ですから、見込んだ金額が変わってしまった場合には、勤務先に必ず報告するようにしてください。もし報告しないと、年末調整の計算結果に影響が出ることがあり、後日、税務署から「訂正してください」との指導が入ってしまいますので。(↓このような通知が届きます。)

今回のまとめ

・お給料の所得金額は、額面金額から給与所得控除額を差し引いた金額であること

・給与所得控除額は、額面金額を表に当てはめて計算すること

・所得金額の見積額が変わったときは、勤務先に必ず報告すること