2020年1月14日にWindows7のサポートが終了します。

サポート終了後は不具合やセキュリティ上の問題の修正が行われなくなることから、この機会にパソコンの買換えを検討される方もいるのではないでしょうか。

※画像は、GWに訪れた軽井沢の雲場池をパシャリ。

目次

少額減価償却資産の特例には年間の限度額がある。

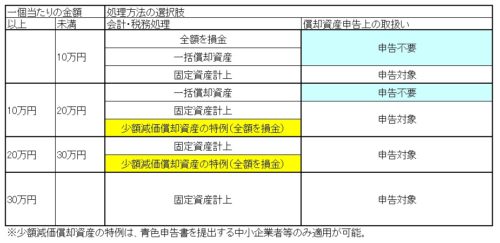

パソコンを購入したときの処理方法は、一台あたりの金額により複数の選択肢があります。

まとめると以下の図解のとおりですが、今回注目するのは黄色の「少額減価償却資産の特例(全額を損金)」です。

少額減価償却資産の特例とは

青色申告書を提出する中小企業者等が、令和2年3月31日までに取得し、事業供用した減価償却資産で一個当たりの取得価額(単価)が30万円未満のものを有する場合には、その取得価額全額を会計上費用として経理したときは、税務上もその全額を損金にすることができるという制度です。

なお、単価10万円未満の資産は、この特例とは無関係に、全額を損金にすることができます。

つまり、単価10万円以上30万円未満の資産がこの特例の適用対象となるわけですが、全額を損金にできるという意味では単価10万円未満の資産と取扱いは同じです。

しかし、償却資産税の取扱いでは、上の図解のとおり、申告対象・申告不要の違いがあります。

年間の限度額

30万円というワードでピンときて、「あ~、あの制度ね。知ってるよ!」と思われた方もいるかもしれませんね。経理に携わっている方であれば、一度は触れたことがあるくらい実務では頻出なので。

ただ、この制度に年間の限度額があることをご存じでしょうか。

【租税特別措置法】

(中小企業者等の少額減価償却資産の取得価額の損金算入の特例)

第六十七条の五 第四十二条の四第三項に規定する中小企業者又は農業協同組合等で、青色申告書を提出するもの・・・(中略)・・・が、平成十八年四月一日から平成三十二年三月三十一日までの間に取得し、又は製作し、若しくは建設し、かつ、当該中小企業者等の事業の用に供した減価償却資産で、その取得価額が三十万円未満であるもの・・・(中略)・・・を有する場合において、当該少額減価償却資産の取得価額に相当する金額につき当該中小企業者等の事業の用に供した日を含む事業年度において損金経理をしたときは、その損金経理をした金額は、当該事業年度の所得の金額の計算上、損金の額に算入する。この場合において、当該中小企業者等の当該事業年度における少額減価償却資産の取得価額の合計額が三百万円・・・(中略)・・・を超えるときは、その取得価額の合計額のうち三百万円に達するまでの少額減価償却資産の取得価額の合計額を限度とする。

以下、略

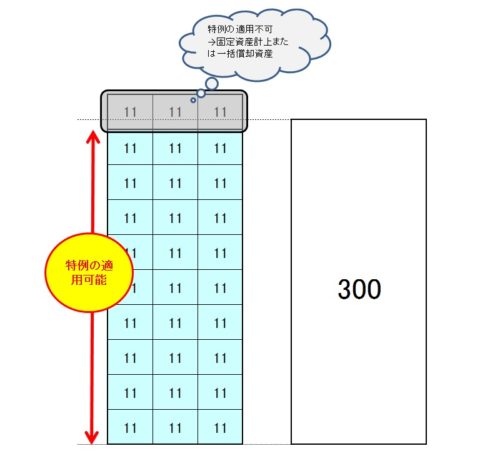

こちらの条文は特例について規定した租税特別措置法第67条の5第1項ですが、限度額は300万円とばっちり書かれていますね。例外規定はありませんので、誰もがこの限度額に縛られることになります。

買換え費用が多額の場合、限度額が影響してくるので・・・

たとえば、一台11万円のパソコンを30台購入した場合、総額は330万円。このうち特例を適用して全額を損金とできるのは297万円(27台分)まで。残りの33万円(3台分)は固定資産計上か一括償却資産のどちらかしか選択ができません。

社内一斉に買換えをご検討中の方もいるかもしれませんが、この具体例のように、買換え費用が多額になると、300万円の限度額が影響してきます。

では、どうすればよいのでしょうか?

パソコンとソフトを別々に購入する。

最近は、10万円を切るようなパソコンでも性能のよいものが市場に多く出回っており、パソコン本体よりも、Office系のソフト(Word、Excel)などプリインストールするソフト代の方が高くつくこともあります。

プリインストールしたパソコンはソフト代を含めて取得価額として認識しなければなりません。しかし、パソコン本体とソフトを別々に購入すれば、それぞれを単独の資産として認識することができます。(Windowsのようにそのソフトをインストールしていないと、パソコンが起動しないというわけではありませんので。)

つまり、ともに10万円を切るような金額となれば、特例を使わずに全額を損金とすることができるので、インストールする手間が面倒でなければ、別々に購入するのは一案かもしれません。

一括償却資産で処理を行う。

そもそも特例を使わずに一括償却資産を選択する方法も考えられます。

一括償却資産とは、3年間で均等に償却する方法で、その年の法人税・所得税を減らす効果としては、全額を損金にできる特例に劣ります。

しかし、償却資産税は申告不要となるので、税全体でみると一括償却資産を選択する方が有利になる可能性もあります。

実際にシミュレーションを行って有利不利を検証するのもよいかもしれません。

一斉買換えを止める。

一斉買換えを止めて、年度をまたいで買い換えるという方法もあります。

限度額は年間での金額なので、たとえば先程の具体例では、今期は27台だけ買い換え、残りの3台は翌期に買い換えることで、全額をそれぞれの期で損金とすることができます。

ただ、ご存じのとおり、今年の10月から消費税率が10%に引き上げられます。全額を損金とすることはできたものの、買換え時期が後ろにずれたことにより消費税の負担が増えてしまった、という事態にもなりかねませんので、ご注意ください。

ジル観察日記

妻のお膝の上で、超絶リラックスモード。

目、いや顔がとろけていますね(笑)