先日届いた「税理士界」という税理士の業界新聞に、税理士職業賠償責任保険(税賠保険)の事故例が掲載されていました。

掲載されていた事故例は全部で13。

そのなかで、特に私の興味(警戒心)を引いた『青色申告承認申請書の提出失念により過大納付となった事例』を今回ご紹介します。

青色申告の承認申請が認められなかった事故例

事故例の概要は以下のとおりです。

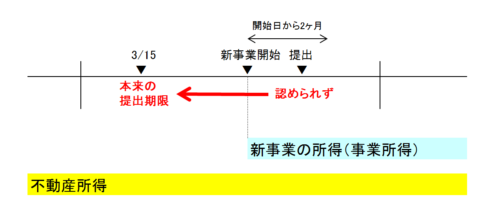

・すでに不動産所得の申告を行っている個人事業主が、新たに事業を開始した。

・事業開始について相談を受けていた税理士が、新事業の申告を青色申告で行うために、青色申告承認申請書を事業開始後間もなく提出した。

※※事業開始・税理士の提出は、3月16日以降であったと推測されます。

・しかし、その申請は認められなかった。

・事業を開始した年の3月15日までに提出をすべきだったためで、青色申告が認められかったことにより発生した過大納付税額につき損害賠償請求を受けた。

青色申告承認申請書の提出期限

所得税法第144条では、青色申告承認申請書の提出期限について規定されていますが、次のように整理することができます。

青色申告承認申請書の提出期限

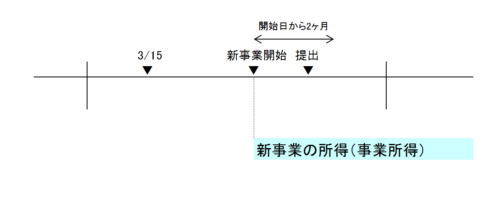

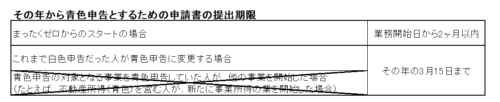

(1)その年から青色申告を行う場合・・・その年の3月15日

(2)その年の1月16日以後に新たに業務を開始した場合・・・業務開始日から2ヶ月以内

※※相続により業務を承継した場合には、提出期限が別途設けられています。国税庁のタックスアンサーに解説がありますので、該当する方はこちらをご確認ください。

所得税法

(青色申告の承認の申請)

第百四十四条 その年分以後の各年分の所得税につき前条の承認を受けようとする居住者は、その年三月十五日まで(その年一月十六日以後新たに同条に規定する業務を開始した場合には、その業務を開始した日から二月以内)に、当該業務に係る所得の種類その他財務省令で定める事項を記載した申請書を納税地の所轄税務署長に提出しなければならない。

図解解説

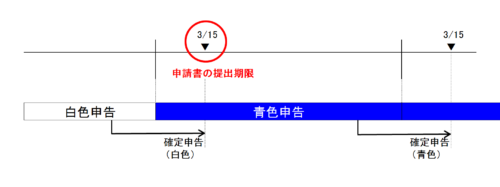

たとえば、これまで白色申告で確定申告を行っていた人が青色申告に切り替えるときは、青色申告で確定申告を行いたい年の3月15日までに提出しなければなりません。

「今年は青色申告でいきます!」とあらかじめ税務署に宣言しておかないといけない、ということですね。

しかし、以下の図解のように、3月16日以降に事業(業務)を開始した場合には3月15日までに提出することは、100%不可能です。

このときは、事業を開始した日から2ヶ月以内に提出すれば、申請を認めてもらえます。

では、今回の事故例のように、すでに事業を行っている人が新しく事業を開始した場合、どのように考えられるでしょうか。

開始日から2ヶ月以内に提出すればよい?

残念ながら、その考えは誤りです。「新たに業務を開始した」に当てはまらないためです。

「新たに業務を開始した」の意義

『所得税・消費税誤りやすい事例集(平成30年12月)東京国税局』のなかで、次のような解説があります。

青色申告の承認を受けることができる業務のいずれも営んでいない者が、いずれかの業務を開始した場合をいうのであって、既に青色承認申請を行うことができる不動産所得等を生ずべき業務を行っている場合は含まれない。

青色申告の承認を受けることができる業務とは、不動産所得、事業所得、山林所得です。(所得税法第143条)

今まで何もしていなかった人が、初めてこれら3つの所得に該当する業務を始めるときには、「新たに業務を開始した」ことになります。

したがって、3月16日以降の開始であれば、開始日から2ヶ月以内に提出すれば問題はありません。

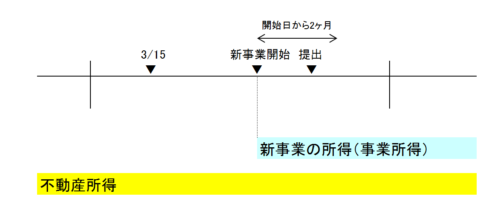

しかし、すでにこれらの業務を行っている人が、新しく別の業務を始めたとしても、青色申告承認申請書での「新たに業務を開始した」ことにはならないのです。

つまり、別の業務の開始日から2ヶ月以内に提出したとしてもアウト!その年の3月15日までに提出をしていないと、その年からその別の業務について青色申告を受けられません。

情報公開法第9条第1項に基づき開示された大阪国税局の質疑事例では、類似事例の解説で「業務の追加」というワードが使われています。

新たな業務の開始ではなく業務の追加にすぎないと考えるのであれば、提出期限が3月15日になることに納得せさざるをえないですね。

図解の内容訂正とお詫び

上記図解中「青色申告の対象となる事業を青色申告していた人が、他の事業を開始した場合」の取扱いについて、

もともと青色の不動産所得の方が前提であれば、再度事業所得の為に青色の提出はそもそも不要であるので「その年の3月15日まで」に提出する必要はないのでは?

とのお問い合わせをいただきました。

第百四十三条(青色申告)の承認を受けている居住者は、財務省令で定めるところにより、同条に規定する業務につき帳簿書類を備え付けてこれに不動産所得の金額、事業所得の金額及び山林所得の金額に係る取引を記録し、かつ、当該帳簿書類を保存しなければならない。

【引用規定】所得税法第148条第1項

所得税法第148条は青色申告者の帳簿書類に関する規定ですが、その第1項で上述の文言があります。私が注目したのは「…不動産所得、事業所得の金額及び山林所得の金額…」という箇所です。3種類の所得が及びというワードで結ばれています。

及びは、複数の単語をつなげるときに用いる言葉で、英単語の「and」に近いとされています。したがって、青色申告者が帳簿書類に取引を記録する所得は、不動産所得、事業所得、山林所得すべての取引と解釈されます。

この解釈に基づくと、不動産所得と事業所得を営む人が、前者は青色にして、後者は白色にするといった選択をすることは予定されていないのです。つまり、不動産所得について青色申告の承認を経れば、他の所得についても必然的に青色申告が適用されると考えられ、すでに不動産所得について青色申告を行っている者が、新たに事業所得を開始した場合、事業所得も自動的に青色申告となるため、再度青色申告の承認申請を経る必要はないと結論づけられます。

記事の投稿以来今日まで誤った認識に基づく情報を提供していたことを猛省しております。

今後は法規定を今まで以上に慎重に解釈し、正確な情報の発信につとめて参る所存でおります。

今回のまとめ

今回掲載されていたものは私も過ちを起こしてしまいそうな事故例ばかりで、本当に他人事のようには思えません。

税理士として生きていくためには、日々の研鑽に努めねばと改めて自戒しました。

ジル観察日記

妻からジルの幼少期の写真をもらいました。

今の体の大きさからは信じられないくらいちっちゃくて、かわいいですね。