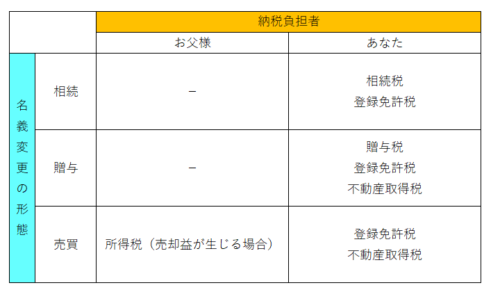

不動産の名義変更を考えるとき、相続税や贈与税、所得税の税額が重要なポイントとなります。

しかし、登録免許税や不動産取得税にも注意が必要です。マイナーな税金ですが、税額は意外に馬鹿になりませんので。

名義変更の方法と税金

・あなたはお父様名義のマンションに住んでいます。

・その名義をあなたに変更したい。

・ただ、名義変更すると税金がかかってくるそうで、どの方法だと一番税金が安くすむのだろうか?

という疑問を持っているとしましょう。

名義変更の仕方として一般的に考えられる方法は、相続、贈与、売買の3形態で、それぞれの場合にかかってくる主な税金をまとめると次のとおりです。

まず考えるのは、相続税や贈与税、所得税ですよね。

多くの文献やサイトで取り上げられていますので、皆さんお馴染みでしょうし、最適な方法を検討されるときは、これらの税額の比較を重要視されて、それは当然だと思います。

しかし、、、

「登録免許税?不動産取得税?なにそれ??」

と思われました?

これらの税目はどうも認知度が薄い感じで、ご相談を受けたときにお話しすると、「えっ!そんな税金があるの?」といった反応を示されることが多いです。

ただ、場合によってはその税額が多額になることもあるため、検討の際は決して無視することはできません。

では、これからこの2つの税金についてもう少し掘り下げてお話ししますね。

登録免許税とは

登記を行う人・法人に対して課される税金です。

税額は、不動産の価額×税率で算出されます。

登記を行うときに作成する登記申請書に納付をした領収証書を貼り付ける必要があるため、登記申請を行う前が納期と言えます。

なお、納付は金融機関で現金納付するのが原則ですが、税額が3万円以下の場合には印紙で納付することができます。

ちなみに、私がとあるお客様の法人登記をお手伝いした際に、6万円の印紙を貼って登記申請書を提出しましたが、特に何もお咎めはありませんでした。実務上は、税額が3万円を超えていても印紙で納付することができるのでしょうね。(あまりにも高額だと印紙納付はNGとなるかもしれませんので、印紙の購入前に法務局へ印紙納付の可否をお尋ねになられることをおすすめします。)

不動産の価格

税額の算式中、不動産の価額は何を指すのでしょうか?

購入金額、建築にかかった費用、会計上の帳簿価額(取得費から減価償却費を差し引いた額)・・・いろいろ考えられますが、これらはいずれも不正解です。

新法別表第一の第一号に掲げる不動産の登記の場合における新法第十条第一項の課税標準たる不動産の価額は、当分の間、当該登記の申請の日の属する年の前年十二月三十一日現在又は当該申請の日の属する年の一月一日現在において地方税法(昭和二十五年法律第二百二十六号)第三百四十一条第九号(固定資産税に関する用語の意義)に掲げる固定資産課税台帳に登録された当該不動産の価格を基礎として政令で定める価額によることができる。

【引用規定】登録免許税法附則第7条

これは登録免許税法附則第7条の規定ですが、固定資産課税台帳に登録された当該不動産の価格=固定資産税評価額とばっちり書かれています。

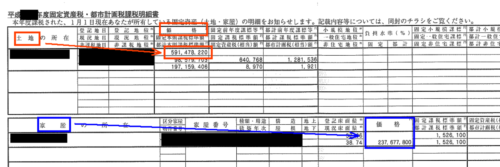

毎年5月頃に所有者に送られてくる固定資産税の納税通知書、そのなかに固定資産税課税明細書というものが綴られているはずです。

たとえば、東京都であればこのような形式ですが、土地と家屋それぞれについて「価格」欄に固定資産税評価額は記載されています。

他の都道府県・市区町村でも似たような形式だと思いますので、お父様から納税通知書を借りて見てみるのもよいかもしれませんね。

1)「課税標準額」は、固定資産税を算出するときに利用するもので、固定資産税評価額とは異なるので注意してください。

2)マンションの場合、「価格」欄には1棟の金額が載っているので、ご自身の持分を掛けてください。持分は、不動産の登記簿に記載されています。

税率

登録免許税法別表第一で定められており、不動産に関しては、各々の形態で次のように定められています。

| 税率 | ||

|---|---|---|

| 土地 | 家屋 | |

| 相続 | 0.4% | 0.4% |

| 贈与 | 2% | 2% |

| 売買 | 2%(1.5%) | 2%(0.3%) |

※売買の場合には、次のような軽減税率が適用されます。

土地…令和5年3月31日までに登記を行うときは、1.5%

家屋…令和4年3月31日までに住宅用家屋の売買を行い、居住の用に供したときは、0.3%

不動産取得税とは

有償・無償、登記の有無を問わず、不動産を取得したときにその取得者に対して課される税金です。

ただし、相続については地方税法第73条の7で非課税であることが規定されていますので、贈与、売買のときだけ税額が発生します。

道府県は、次に掲げる不動産の取得に対しては、不動産取得税を課することができない。一 相続(包括遺贈及び被相続人から相続人に対してなされた遺贈を含む。)による不動産の取得【引用規定】地方税法第73条の7

税額は、不動産の価額×税率で算出されます。

なお、先ほどの登録免許税とは異なり、不動産取得税は各都道府県が賦課決定するので、納税者は納付書が届いてから納付を行うこととなります。

不動産の価格

地方税法第73条の13第1項で、不動産を取得した時における不動産の価格と規定され、同法第73条の21第1項で、固定資産課税台帳に登録されている不動産は、その台帳に記載されている価格=固定資産税評価額とされています。

つまり、登録免許税の不動産価格と同じと言えます。

不動産取得税の課税標準は、不動産を取得した時における不動産の価格とする。

【引用規定】地方税法第73条の13第1項

道府県知事は、固定資産課税台帳に固定資産の価格が登録されている不動産については、当該価格により当該不動産に係る不動産取得税の課税標準となるべき価格を決定するものとする。【引用規定】地方税法第73条の21第1項

ただし、宅地評価されている土地で令和6年3月31日までに取得したものは、固定資産税評価額の2分の1を不動産の価格とする特例措置が講じられています。

また、不動産の価格が次の金額に満たない場合には、不動産取得税は課されないこととなっています。

・土地・・・10万円

・家屋・・・建築取得の場合23万円、その他の取得の場合12万円

税率

地方税法では、標準税率が次のように規定されています。

| 税率 | ||

|---|---|---|

| 取得時期 | 土地・住宅用家屋 | 住宅用以外の家屋 |

| 令和6年3月31日まで | 3% | 4% |

| 令和6年4月1日以降 | 4% | |

ただ、都道府県は、この標準税率を基準に条例で自由に税率を決定することができます。納付書がお手元に届いたら、ぜひ税率は確認してみてください。

※2019/11/28現在、47都道府県すべて上記の税率です。

具体例での比較

・土地の評価額11,798,991円(特例措置は無視)

・家屋の評価額4,802,149円

のマンション1室を令和3年9月3日に名義変更する場合の登録免許税と不動産取得税を試算し、比較してみました。

| 登録免許税 | 不動産取得税 | 合計 | ||

|---|---|---|---|---|

| 相続 | 土地 | 47,100円 | 0円(非課税) | 66,300円 |

| 家屋 | 19,200円 | 0円(非課税) | ||

| 贈与 | 土地 | 235,900円 | 35,300円 | 381,600円 |

| 家屋 | 96,000円 | 14,400円 | ||

| 売買 | 土地 | 176,900円 | 35,300円 | 241,000円 |

| 家屋 | 14,400円 | 14,400円 |

最高額は贈与の381,600円、最低額の相続の66,300円とは31万円程度の差があります。

この規模の評価額でもこれほどの差額が発生するわけですから、もっと大きな評価額だと・・・言わずもがなです。

(贈与税が一番安くなるから贈与にした。けど、登録免許税や不動産取得税まで考えると、実はトータルの税金は贈与が一番高かった。)

なんてことも起こりえますので、名義変更の際は、これらの税目まで十分気を配って検討を行ってください。

雑記

ここまで各論でお話ししてきました。

特例措置とか軽減税率とか免税になる不動産価格とか原則から外れる取扱いはありますが、

相続…0.4%

贈与…5%

売買…5%(軽減税率あり)

マンションの名義変更では、固定資産税評価額に対して、これらのパーセントで登録免許税+不動産取得税がかかってくると簡単に覚えていただくとよいかもしれません。

ジル観察日記

こんなくびれの持ち主だとは、、、知らなかったです。