医療費控除は、年間の医療費が10万円を超えていないと受けられません。

ただし、一定の条件に当てはまる方であれば、10万円以下でも受けられる可能性があります。

10万円ってそもそも何??

医療費控除とは、所得控除の一種です。

かかった医療費を所得金額から差し引くことができ、収入金額から差し引く経費のようなものと考えていただくとわかりやすいかもしれません。

ただ、かかった医療費全額を差し引くことができるわけではありません。

かかった医療費-保険金等で補てんされる金額-10万円

これが医療費控除として所得金額から差し引くことができる金額です。

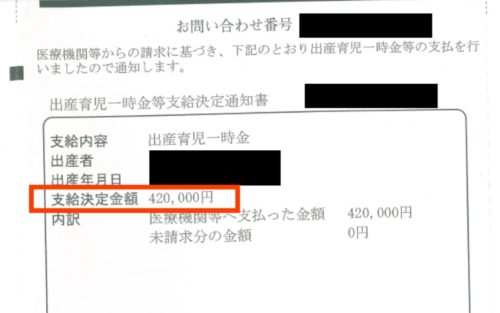

保険金等で補てんされる金額とは、たとえば、奥様の出産時に出産育児一時金を受け取ったり、あるいは、ご自身が手術を受けられて保険会社から保険給付金を受け取ったりした場合には、出産時の分娩費用や手術代金からそれら受け取った金額を差し引かなければなりません。

(たとえば↑の例で分娩費用が60万円とすると、60万円-42万円=18万円が対象金額ですね。)

ただ、一般的な病院での診察や治療、薬局での医薬品代だけしかないということであれば、

かかった医療費-10万円

が所得金額から差し引ける額となります。

つまり、この10万円は足切り金額となるので、年間6万円しか使っていなければ、足切りを食らってしまい、医療費控除を受けることはできないということとなります。

足切り金額が10万円より少なくなることもある

ただ、注意点があります。

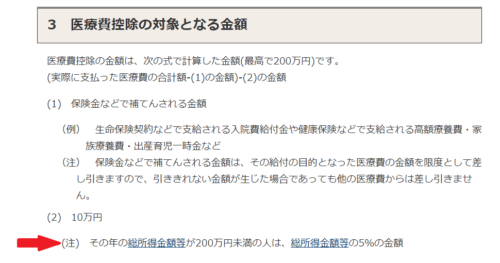

それは国税庁のタックスアンサーでも示されている「→」の箇所です。

(出典:国税庁タックスアンサーNo.1120 医療費を支払ったとき(医療費控除))

足切り金額は、10万円が原則ですが、

総所得金額等が200万円未満の場合、総所得金額等×5%

となります。

たとえば、総所得金額等が150万円の人であれば、150万円×5%=75,000円が足切り金額となります。

総所得金額等とは??

お給料だけしか収入がない方であれば、給与収入から給与所得控除を差し引いた給与所得が総所得金額等です。

また、年金だけしかない方であれば、年金収入から公的年末等控除額を差し引いた雑所得が該当します。

そして、お給料と年金を受け取っている方は、この2つの所得を合計した金額です。

以前の記事で給与所得や年金の所得のことを取り上げました。

それぞれの記事にはシミュレーターがついていますので、所得金額を計算してみてください。

そして、算出される金額が200万円未満の場合には、その金額の5%が足切り金額となります。

雑記

今年の2月に確定申告の無料相談を担当したとき、

「10万円までいっていないから、領収書は捨てました」

と仰られる方がそれなりにいらっしゃいました。

多くの方はそれで結果的に問題はなかったのですが、数名の方は10万円以下でも医療費控除を受けられる可能性がありました。

それらの方の共通点は

・収入が年金のみ(年金が大部分)

ということ。

たしかに厚生年金の平均受給額が月16万円程度の状況をみると、年金所得者に今回お話ししたことが当てはまる傾向があってもおかしくないのかなと思います。

ジル観察日記

ばんざいしたまま寝てる、かと思いきや、「起こすんじゃね~よ!」とで言いたげにギョロっとっこちらを見る視線、、、汗