日常生活のマストアイテムと化しているスマートフォン。

ビジネスでも必須のツールで、会社が購入し従業員さんへ貸与しているケースも珍しくはありません。

ところで、会社が購入したスマートフォンは、資産計上または費用計上となりますが、資産計上した場合の耐用年数は何年になるのでしょうか。

スマートフォンを資産計上するか、費用計上するか

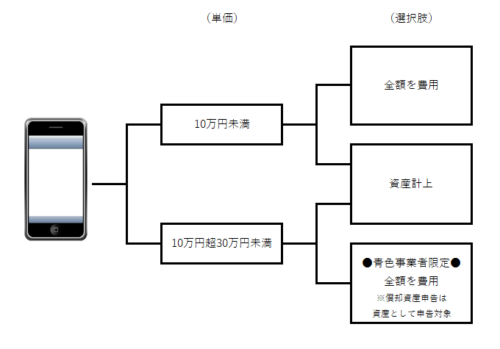

一台当たりの価格が10万円未満となるスマートフォンは、所得税法施行令第138条または法人税法施行令第133条により、無条件で全額を費用計上することが可能です。

また、10万円を超えていたとしても、青色申告の事業者であれば、単価30万円未満の資産に対して適用可能な「中小事業者の少額減価償却資産の取得価額の必要経費算入の特例」「中小企業者等の少額減価償却資産の取得価額の損金算入の特例」(以下、少額減価償却資産の特例)により、全額を費用計上することができます。

ただし、

・何とかして利益を出したいから、全額を費用にしたくない。

・ほかの資産で少額減価償却資産の特例を使っていて、年間の使用限度額300万円にひっかかってしまう。

・白色申告なんですけど、、、

といった場合には資産計上を選ぶこととなるため、自ずと耐用年数問題が発生します。

また、少額減価償却資産の特例はあくまで所得計算上で用いられるものであり、償却資産税(固定資産税の一種で、減価償却の対象となる機械、器具備品、建物附属設備などに対して課される税金。自動車税の対象となる車両は課税対象外。)の計算上は通常の資産として取り扱われます。つまり、償却資産申告においては、耐用年数を選定しなければなりません。

スマートフォンの耐用年数は不明確

耐用年数は、減価償却資産の耐用年数等に関する省令で、資産の種類や構造用途などに細かく分けられて定められています。

スマートフォンは器具備品に該当しますので、同省令別表一で耐用年数を探していくこととなるのですが、、、ない!!

そうなのです。スマートフォンに対して明確な耐用年数は付されていないのです。

携帯電話?携帯用パソコン?

法律には書かれていないけど、国税庁が何かしらの情報を発してくれているかもしれないと期待して調べてみましたが、特にありません。また、過去の裁決を探ってみたのですが、争われた事例はありません。(※私調べですので、もしかしたら見落としがあるかもしれません。)

ですから、その性質上どれに近いかを考えて耐用年数をあてはめていくことになるのですが、そもそもスマートフォンは何なのでしょうか?携帯電話?それとも、携帯用パソコン?

| 該当する性質 | 種類 | 構造用途 | 細目 | 耐用年数 | |

| 携帯電話 | 器具及び備品 | 2 事務機器及び通信機器 | 電話設備その他の通信機器 | その他のもの | 10年 |

| 携帯用パソコン | 電子計算機 | パーソナルコンピュータ(サーバ用のものを除く) | 4年 | ||

たとえば、通話機能がないのであれば、その性質はほぼ携帯用パソコンと考えてよさそうですから、4年を選定するのが合理的でしょう。税務調査で指摘されたとしても、通話機能がないことを実物を見せて説明すれば十分と考えます。

しかし、通話機能がある場合、その性質を判断するのは難しいです。耐用年数の適用等に関する取扱通達1-1-1を根拠にすると、使用頻度で判断すべきなのでしょうが、いちいち何のために使用していたか記録に残すのはあまりにも非現実的です。

(2以上の用途に共用されている資産の耐用年数)

1-1-1 同一の減価償却資産について、その用途により異なる耐用年数が定められている場合において、減価償却資産が2以上の用途に共通して使用されているときは、その減価償却資産の用途については、その使用目的、使用の状況等より勘案して合理的に判定するものとする。この場合、その判定した用途に係る耐用年数は、その判定の基礎となった事実が著しく異ならない限り、継続して適用する。【引用】耐用年数の適用等に関する取扱通達

機種交換時期に着目して考えると

SHARPさんは、スマートフォンの機種交換時期としておおむね3年を推奨しています。日々機能が進化しているので、それくらいの短期間で交換しないと、不便なく使えないということですね。

明確に耐用年数が定められた資産について、異なる耐用年数を選定することは、本来税務的には望ましくありません。(たとえば、型落ちのパソコンなので、耐用年数は2年だろうと勝手に決めてしまったりいうこと)

しかし、スマートフォンのように明確に耐用年数が定められていない資産の耐用年数を選定するにあたっては、実際の使用状況や一般論を根拠とすることは理に適っているのではないでしょうか。

そうすると、一般的な機種変更時期が3年程度であるならば、それに近似する4年を耐用年数にするのは合理的のように感じます。

なお、参考までに、総務省の国民のための情報セキュリティサイトでは、このような用語解説があります。4年を選定する際のひとつの根拠になるかもしれませんね。

スマートフォンとは、従来の携帯電話に比べてパソコンに近い性質を持った情報機器です。

【引用】国民のための情報セキュリティサイト – 総務省「スマートフォンとは?」

雑記

これだけスマートフォンが世の中に普及しているのだから、そろそろ通達などで耐用年数をはっきりさせてほしいなと思いました。

ジル観察日記

お古になった枕をクッション代わりに使っていたら、ジルの枕になっていました。

「首ラクだにゃ~」