皆さん、公共交通機関のチャージ代はいつ・どのような仕訳を起こしていますか?

「チャージをしたときに、旅費交通費/現金預金という仕訳を起こしています。」

このようにお考えになる方が多いかもしれませんが、残念ながら不正解。

税務調査官が見つけたら、即指摘をしてくるはずです。

●●私のPasmo●●

印字が薄れていて、かなり年季が入っています(汗

目次

計上時期を考えます。

法人税法第22条で「…当該事業年度の損金の額に算入すべき金額は…当該事業年度の販売費、一般管理費その他の費用(償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。)の額…」と規定されています。

つまり、その年度中に発生した旅費交通費をその年度で計上するのは正しい処理です。

しかし、注目すべきはカッコ書きの記述「償却費以外の費用で当該事業年度終了の日までに債務の確定しないものを除く。」で、法人税法基本通達2-2-12では、債務の確定しているものがどのようなものかが規定されています。

法人税法基本通達

(債務の確定の判定)

2-2-12 法第22条第3項第2号《損金の額に算入される販売費等》の償却費以外の費用で当該事業年度終了の日までに債務が確定しているものとは、別に定めるものを除き、次に掲げる要件の全てに該当するものとする。(昭55年直法2-8「七」、平23年課法2-17「五」により改正)

(1) 当該事業年度終了の日までに当該費用に係る債務が成立していること。

(2) 当該事業年度終了の日までに当該債務に基づいて具体的な給付をすべき原因となる事実が発生していること。

(3) 当該事業年度終了の日までにその金額を合理的に算定することができるものであること。

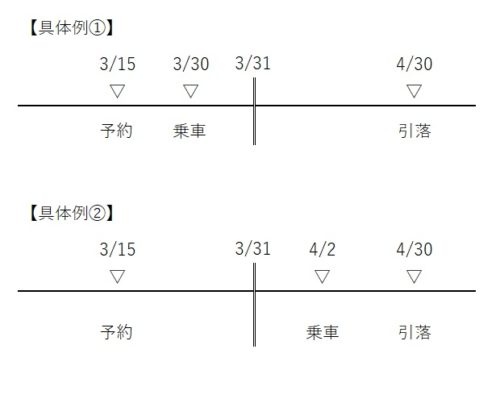

この規定を具体例をつかってわかりやくしてみましょう。

3月決算の法人で、3/15に新幹線のチケットを予約購入し、カード決済(引落は4/30)を行ったいうケースで、①3/30に乗車したときと②4/2に乗車したときとで、どのような違いが生まれるのでしょうか。

①と②で共通していることは、事業年度終了の日の3/31時点で、

・債務=新幹線代の支払義務が成立している。

・その金額=新幹線代を合理的に算定できる。

ということで、ともに要件の(1)と(3)は満たしています。

異なるのが乗車した時期。つまり、具体的な給付をすべき原因となる事実が発生した時期です。

①は3/31までに乗車しているため、要件の(2)を満たすことから、その年度で費用計上を行ってかまいません。

しかし、②は3/31時点で乗車していないため、要件の(2)を満たさず、その年度で費用計上を行うことができません。(次の年度の費用になります。)

チャージは、その時点では手許の現金を別の支払手段へ交換したにすぎず、実際に乗車をしているわけではありません。この具体例のように、事業年度終了の日までに乗車をしていなければ、チャージ代をその年度に全額費用計上してしまうのは誤りで、次のような仕訳の流れが正しいこととなります。

| 日付 | 借方 | 貸方 |

|---|---|---|

| チャージの日 | 前渡金 〇〇〇 | 現金預金 〇〇〇 |

| チャージを使った日 | 旅費交通費 〇〇〇 | 前渡金 〇〇〇 |

※前渡金は、仮払金や預け金でもよいです。

適切な勘定科目を考えます。

仕訳を計上する時期はわかりました。

では、その仕訳の中身について、勘定科目は一律に「旅費交通費」でよいのでしょうか?

電子マネーが凄まじい勢いで普及する昨今、SuicaやPASMO、ICOCAといった公共交通機関系のICカード乗車券でも、モノを買ったり、飲食店で食事をすることができます。ですので、それぞれに用途に合わせて適切な勘定科目を使う必要があります。

「勘定科目は間違っているかもしれないけど、結局は費用になるのだから、そんなに細かく気にしなくてもいいんじゃない?」と思われる方がいるかもしれません。確かに会計上はそのとおりですが、税務上は次のような問題が起きてしまいます。

交際費に該当する場合

取引先を接待して飲食をしたり、得意先への粗品を購入した場合、交際費になります。

交際費は、法人税法上、全額(中小法人の場合、年800万円を超える部分)が損金とならないことから、旅費交通費として仕訳していると、損金のままで税額計算が行われてしまい、税務調査ではOUTの指摘を受けることになります。

印紙代など消費税が不課税となるものに該当する場合

印紙代は、消費税法上不課税です。

旅費交通費で課税扱いにしていると、仕入税額控除の対象のままで税額計算が行われてしまい、税務調査ではOUTの指摘を受けることになります。

個人的な用途に使っていた場合

一番厄介なのがこのケース。

個人的な用途に使っていたとしたら、チャージ代はその人への現物給与と認定され、次のようなダブルパンチあるいはトリプルパンチを受けてしまいます。

| 論点 | 給与の税務上の取扱い | 旅費交通費のままだと・・・ |

|---|---|---|

| 源泉所得税 | 源泉徴収が必要です。 | 源泉徴収をしていませんので、源泉所得税の追加徴収と不納付加算税が課されます。 |

| 消費税 | 消費税法上不課税のため、仕入税額控除の対象とはなりません。 | 税抜処理をした消費税相当額につき修正申告と追加納付ならびに過少申告加算税・延滞税が課されます。 |

| 法人税 | 役員給与は毎月同額でなければならず、そのルールを逸脱した給与ならびに賞与は、損金とすることができません。 | 損金とできない金額につき修正申告と追加納付ならびに過少申告加算税・延滞税が課されます。 |

適切な仕訳のためには利用明細は必須ですが・・・

冒頭の質問に対する正解は、ここまでお読みいただければ、

「チャージを使ったときに、その用途に合わせた勘定科目で仕訳を起こす。」

で、ご納得いただけるかと思います。

ただ、実際の実務では何を根拠資料として、仕訳を起こせばよいのでしょうか。

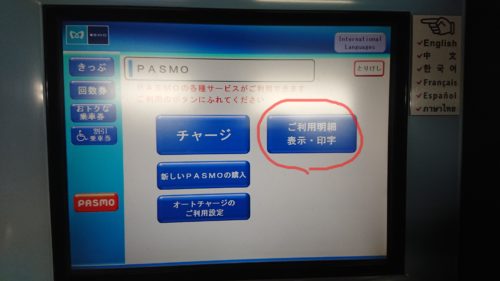

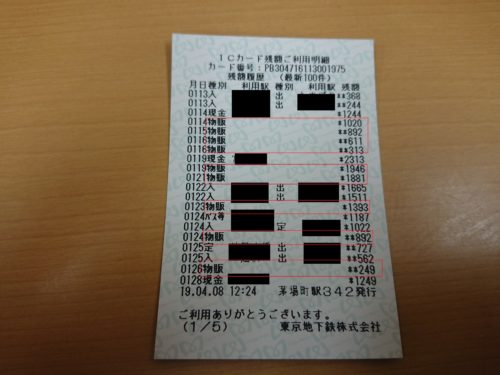

手っ取り早いのは、駅の自動券売機で取得できる利用明細です。

利用明細を見ると、利用日とおおまかな用途を知ることができます。

ただし、利用明細は、利用日から26週間以内のもので、最大100件までしか印刷はできません。1年終わってから取得しようか・・・などと悠長な構えをしていたら大変なことになりますので、週ごと、月ごとなどご自身でサイクルを決めて、定期的に取得してください。

また、モノを買ったときには↑のとおり「物販」などとしか表示されず、利用した店舗名や購入したモノまでは確認することができません。ですので、お店でもらう領収書は残しておかないといけません。

今回のまとめ

今回のテーマ、実は先日立ち会った税務調査で指摘を受けた論点でした。

これまで見てきたとおり何に使われたか不透明なチャージ代、特に昨今は多種多様な電子マネーが普及していることもあり、税務当局も重大な関心をもっているようです。

税務署に睨まれない適正な申告のためにというのは勿論ですが、チャージ代が適切に使われているかどうかの社内チェックの意味でも、今回お話しした仕訳ならびに書類の保存を励行していただければと思います。

ジル観察日記

「パソコンばかり観てないで、遊んでよ~」