源泉所得税は半年分をまとめて納税できる制度があります。

手続きが1年に2回となるので楽ですが、あえて原則どおり毎月納税することについて考えてみます。

目次

納期の特例とは

源泉所得税は、その月の支払分に対して発生するものは、翌月10日までに納税するのが基本原則です。

ただし、

・給与

・賞与

・退職手当

・税理士や公認会計士、司法書士などの士業者への報酬(第204条第1項第2号に掲げる報酬または料金)

これらに対して発生する源泉所得税は、次の条件を満たす場合には、半年分をまとめて払うことも可能です。

これは所得税法第216条で規定される制度で、「納期の特例」と言います。

給与等の支払を受ける者が常時10人未満である

役員・正社員・アルバイト問わず、給与の支給対象者が毎月10人未満であることが求められます。

たとえば、1月から9月までは9人だったが、10月に1人雇ったことで以後10人となってしまう場合にはこの要件を満たさなくなるので、10月分以降は納期の特例を使うことができなくなります。

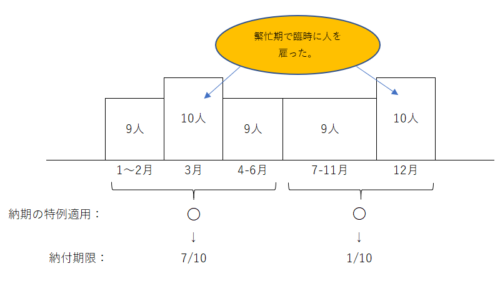

例外1:臨時に人を雇ったとき

3月と12月だけ忙しくて臨時に人を雇って10人以上となったが、それ以外の月は10人未満であったという場合にはどうなるのでしょうか。

「常時10人未満である」かの判定について、所得税法基本通達216-1でこのように規定されています。

繁忙期には臨時に使用した人数を含めると10人以上となるが、平常は10人未満である場合には、常時10人未満であるものとする。

つまり、臨時で雇った人を除いた人数が10人未満かどうかで判定することとなるので、この場合には納期の特例を受けることができます。

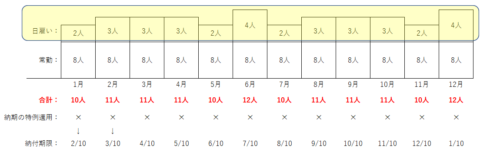

例外2:日雇いで人を雇ったとき(日雇いが常態化)

建設業でよくみられる日雇いで人を雇うことが当たり前となっていて、たとえば、常勤人数は8人だが、日雇い労働者を含めると常に10人以上となる場合には、どうなるのでしょうか。

さきほどの所得税法基本通達216-1でこのように規定されています。

建設業者のように労務者を日々雇い入れることを常態とする場合には、たとえ常雇人の人数が10人未満であっても、日々雇い入れる者を含めると平常は10人以上となるときは、常時10人未満ではないものとする。

つまり、日雇いの人を含んだ人数が10人未満かどうかで判定することとなるので、この場合には納期の特例を受けることができません。

※例外2は日雇いが常態化していることが前提なので、たまたま日雇いで人を雇ったというような場合には例外1の考え方をあてはめる(判定人数からは除く)べきと考えます。

源泉所得税の納期の特例の承認に関する申請書を税務署に提出している

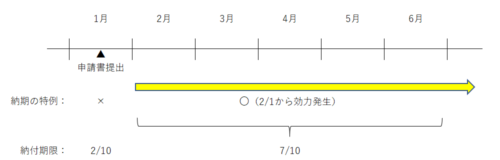

納期の特例を受けるためには、源泉所得税の納期の特例の承認に関する申請書を所轄の税務署長に提出しなければなりません。

提出期限は定められていませんが、申請に対して却下の通知がなければ、提出した月の翌月末日に承認があったものとみなされ、申請書を提出した月の翌月分の源泉所得税から納期の特例が適用されます。

※提出した月分は適用対象となっていませんので、注意しましょう。

資金繰り的に恐ろしいデメリット

ここまで納期の特例の概要をお話ししました。

半年分をまとめて納税するので、毎月銀行に行ったり、電子納税の入力をする手間が省けるといったメリットはあります。

しかし、源泉所得税は毎月預かるため、納税資金がどんどんプールされていきます。

お金に色がついていれば、「このお金は使っちゃだめ!」とわかるのですが、そうではないので、預かったお金があることを強く意識しておかないと、自動的に事業資金に勘定されてしまうのです。

そして、お金があるからといってついつい使ってしまい、納期になってお金が足りなくなりどうしよう…という事態になりかねません。

まさにこれが納期の特例のデメリットと言えます。このデメリットを考えると、納期の特例の積極利用は慎重に考えないといけないのかもしれません。

申請書は提出しておくが、納税は原則で行うのがベストかも

同じように原則と特例を選択できるものに、消費税の計算方法があります。特例=簡易課税方式を選択した場合には、原則での計算方式を使うことはできません。

しかしながら、源泉所得税の納税方法は、納期の特例による納付を条文上「できる」と規定しているだけなのです。

・・・(略)・・・一月から六月までの期間に係る給与等及び退職手当等について徴収した所得税の額にあつては当該期間の属する年の七月十日までに、七月から十二月までの期間に係る給与等及び退職手当等について徴収した所得税の額にあつては当該期間の属する年の翌年一月二十日までに国に納付することができる。

【引用規定】所得税法第216条

つまり、申請書を提出することによって、

納期の特例を使う権利を得たけれど、原則を使う権利まで失ったわけではない

と言うことができます。

ということは、以下のような手段は可能で、かつ有効ではないでしょうか。

〇申請書を提出しておく。

〇実際の納税は、原則どおりに行う。

→預かった源泉所得税はすぐに納税して、資金繰りに勘定しないようにしましょう。

〇納期の特例は、集計ミスや納税忘れの予防策として考える。

→たとえば、3/10納付の際に5万円の納税がもれていたとしても、7/10期限分で納期の特例用の納付書を使って5万円を納税すれば、ペナルティなしで済みます。

雑記

今回このテーマを取り上げたのは、お客様から「資金繰りが悪化していて、納税できない」というご相談を受けたためです。

資金繰りの悪化が事業活動に起因ではなく、私的な事情(先ほどお話ししたデメリットのような状況で。。。)によるところが大きいため、条件を満たしているからといって、すべての事業者さんに一律に納期の特例で納税をしてもらうのが良いのか、考えさせられました。

お金が余ったらどうしても使ってしまう、そういった性格・傾向がおありの方は、申請書提出&原則納付の方法をご検討いただければと思います。

ジル観察日記

コロ助を枕にして寝ています。

ちなみに、寝床は私の仕事場のパソコンラックの上で、今日は朝からほとんどの時間こちらに滞在しています。

ネコのいる事務所!!で売り出してみようかな(^_^;)