年が開けてから年末調整の再計算の依頼が頻発しました。

奥様の合計所得金額が、配偶者控除申告書に記入した金額と異なったから、というのがほとんどの理由。

平成30年分から配偶者控除・配偶者特別控除が見直されましたが、その影響です。

奥様の合計所得金額が違うとどうなるの?

配偶者控除は、従来と同様に、

・奥様の年間の合計所得金額が38万円以下(給与のみの場合、給与収入が103万円以下)

である要件に変わりはありません。

ご本人の合計所得金額によって、配偶者控除の適用有無・適用を受けられる金額が変わってくるところが見直しのポイントです。

奥様の合計所得金額によって影響が出てくるのは、配偶者特別控除です。

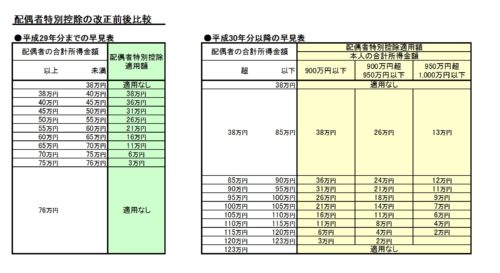

平成29年分までは、奥様の合計所得金額が38万円~76万円(収入金額換算で103万円~141万円)の範囲に収まる場合に適用を受けられた制度。

それが、平成30年分以降は、38万円~123万円(収入金額換算で103万円~201万円)と範囲が拡大されました。

そして、上の表を見ていただけるとおわかりになると思いますが、合計所得金額ごとに適用額が違っています。

平成29年分までもそのような扱いではあったのですが、平成30年分以降は、いやらしいことに拡大された範囲(85万円~)で、適用額が違っているのです。

つまり、年末調整の資料を提出するときは96万円と書いていたが、実際には94万円だったというような場合、適用額が少ないというわけです。

今までも配偶者特別控除の再計算の機会はありました。とはいえ、皆さま103万円の壁が頭にあるので、意識的にそこに収まるように働き方を調整されたりしていたようで、そもそも配偶者特別控除の件数自体が少なかった感じがあります。

しかし、今回の場合、103万円を超えるのなら気にせず働いちゃえ、と思った人でも適用を受けられ、しかも、ちょっとした金額の誤差で適用額が変わる可能性があったので、再計算が増えるのではないかと薄々思っていました。

ですから、私は、源泉徴収票をお客様へお渡しするときに、「源泉徴収票に記載の配偶者の方の合計所得金額が、配偶者ご自身の源泉徴収票の『給与所得控除後の金額』と異なっている場合にはご報告いただくよう、従業員の皆さまへ周知をお願いいたします。」とお伝えしていました。

そうしたら案の定、再計算の依頼が頻発したのです。

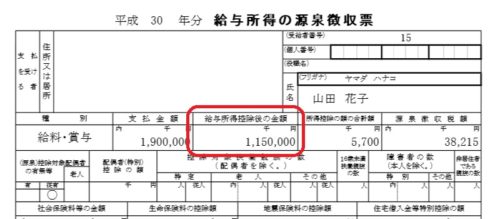

源泉徴収票をチェックしてみてください。

「年末調整の資料にいくらと書いたか覚えていないよ。」

そう思われた方、安心してください!

まず、皆さんご自身の源泉徴収票の↓ココをチェックしてください。

そして、奥さまの源泉徴収票の↓ココの金額と比べてみてください。

もし金額が違っていた場合、皆さまが適用を受けている適用額も違っている可能性があります。上の図表「平成30年分以降の早見表」にあてはめてみてください。

(山田太郎さんの場合、花子さんの金額が違っていて、結果として、配偶者特別控除の適用額を多く適用しすぎていましたね。)

年末調整の再計算か確定申告でキレイに

配偶者特別控除の適用額が違うことがわかった場合には、次のどちらかの方法でキレイな形にしなければなりません。

・年末調整の再計算

・確定申告

再計算のことをお客様にお話しすると、

「えっ!再計算なんてできるんですか?」

と驚かれることがあるのですが、国税庁が公表している『平成30年分 年末調整のしかた』の72頁で、扶養構成が年末調整後に変わったり、配偶者の合計所得金額が違っていたりした場合には、1月末日までであれば年末調整の再計算ができると書かれています。

確定申告の内容としては簡単なのですが、それなりの時間はやはり割かないとといけないので、会社で再計算してくれるならそれに越したことはありません。

なので、まずは会社にご相談になってみてください。

そのうえで、会社での再計算は難しいということになったら、確定申告をされてみるということでいかがでしょうか。

今回のまとめ

配偶者控除・配偶者特別控除は、かねてから廃止の議論が続いているものの決定にまでは至っていません。

廃止となれば、こんな混乱は起きなくなるはずですが、存置する限り、今後も再計算の機会は多いのかなという気もします。

だったら、年末調整は1月にするようにしてくれたらいいのに。。。

ジル観察日記

ソファーで丸くなって寝るジルくん。

さあ~て、頭はどこだ?