ちょっと前に、税務調査で前年度の仕入過大計上を指摘され修正申告を行っていたお客様の今年度の申告書を作成しました。

その作成中に今年度の会計処理と税務調整に少し頭を悩ませました。

久しぶりの処理で記憶にうっすらとしか残っていなかったためでして、今後も似たような事例に出会うかもしれなので、備忘録として記事に残させていただきます。

●●東京都内のとある駅からのパシャリ●●

(夕焼けが奇麗だな~)と見とれていると、その真ん中にはまさかの富士山!!

思わずスマホのシャッターをきりました。

目次

前年度の会計上の仕訳

当初の申告を行う際には次のような会計上の仕訳が切られています。

※消費税は内税方式としています。

しかし、実際の仕入は納品書をみると今年度に入って行われたことが判明。つまり、前年度末日時点では仕入が行われていなかったので、費用を多く計上していたこととなります。

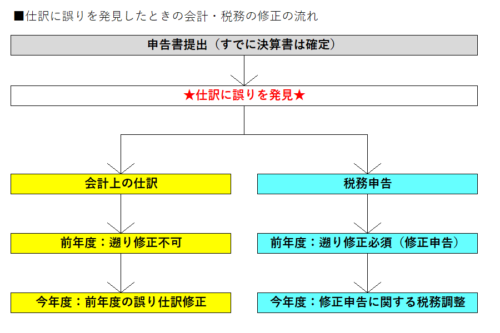

とはいえ、すでに決算は確定していますので、前年度に遡って会計上の仕訳を修正することはできません。当年度に修正を行うこととなります。

ただし、税務上は課税所得が少なく算定=税金を少なく納めていることとなるので、この時点で前年度の申告内容を修正する必要があります。(「修正申告」といいます。)

前年度の修正申告

税務上の修正仕訳は次のように切られます。

| 税務上の修正仕訳 | |||||

|---|---|---|---|---|---|

| 借 方 | 貸 方 | ||||

| 勘定科目 | 金額 | 別表上の区分 | 勘定科目 | 金額 | 別表上の区分 |

| 買掛金 | 324,000 | 別表五(一) | 仕入 | 300,000 | 別表四 |

| 未払消費税※ | 24,000 | 別表五(一) | |||

※消費税24,000円は、当初申告において過大に仕入税額控除を行っていたため、修正申告では追加納付をしなければなりません。そのため「仮払消費税」ではなく、「未払消費税」となります。

この修正仕訳を基に、前年度の修正申告書は作成されます。

別表四における税務調整

別表四は課税所得を算定するための別表で、税務上の損益計算書とも言われます。

修正申告における別表四では、会計上は過大に費用計上されている「仕入 300,000」を課税所得計算上は費用(損金)とならないように、会計上の損益に加算する調整を行います。

別表五(一)における税務調整

別表五(一)は法人に留保される利益積立金額や資本積立金額を算定するための別表で、税務上の貸借対照表とも言われます。

修正申告における別表五(一)では、先ほどの修正仕訳でみた買掛金と未払消費税の調整を行います。

別表五(一)に書くのはプラス金額?マイナス金額?

これ、迷われる方は結構いらしゃるのではないでしょうか。

かく言う私も実務に携わり始めての頃は迷うことがしばしばありました。

ただ、先ほどの修正仕訳を利益積立金額勘定を介してこのように分解すれば、非常にわかりやすいです。

| 税務上の修正仕訳(分解) | |||||

|---|---|---|---|---|---|

| 借 方 | 貸 方 | ||||

| 勘定科目 | 金額 | 別表上の区分 | 勘定科目 | 金額 | 別表上の区分 |

| 買掛金 | 324,000 | 別表五(一) | 利益積立金額 | 324,000 | 別表五(一) |

| 利益積立金額 | 300,000 | 別表五(一) | 仕入 | 300,000 | 別表四 |

| 利益積立金額 | 24,000 | 別表五(一) | 未払消費税 | 24,000 | 別表五(一) |

買掛金の減少により利益積立金額は増加します。したがって、買掛金の項目はプラスとなります。一方、未払消費税の増加により利益積立金額は減少します。したがって、未払消費税の項目はマイナスとなります。

「あれ!?2行目の仕訳にも利益積立金額があるけど…」と思われた方。

仕入が減ることにより利益は増えることとなります。利益積立金額は、法人に留保された利益の総額です。つまり、仕入の減少=利益の増加=利益積立金額の増加という図式が成立します。

上記の仕訳では、貸方の勘定科目を「利益積立金額」と読み替えていただくとわかりやすいかもしれません。借方、貸方ともに利益積立金額となるので、別表五(一)の作成にあたっては、2行目は無視で大丈夫です。

今年度の会計上の仕訳

まず、前年度に誤って切ってしまった仕訳を修正しなければなりません。

貸方の費用をマイナスする科目は、前期の修正を表す「前期損益修正益」を使います。税区分は、すでに前期の消費税計算は終わっていることから「対象外(対象外売上)」となります。「課税売上」にすると、前期の項目であるにも関わらず、当期の消費税計算に影響を及ぼしてしまうので、注意が必要です。

また、貸方の消費税に相当する科目は、前期に多く仕入税額控除を行ったことで消費税の納税額が過少となっていることから修正申告により追加納付することとなるので「未払消費税」を使います。

続けて、実際に仕入のあった今年度で仕入に関する仕訳を再度切ります。

さらに、貸借の損益項目を相殺するために、次のような仕訳を切ります。ポイントは、貸方の仕入高の税区分が「対象外(対象外仕入)」となることです。

こうして残ったものはコチラです。

| 借 方 | 貸 方 | ||||

|---|---|---|---|---|---|

| 勘定科目 | 金額 | 税区分 | 勘定科目 | 金額 | 税区分 |

| 仮払消費税 | 24,000 | 課税仕入 | 未払消費税 | 24,000 | 対象外 |

貸方の未払消費税は、前期の修正申告の結果、追加納付しなければならない消費税額を表します。納付した際には、次の仕訳を切ることで、未払消費税の残高は0円となります。

一方、借方の仮払消費税について、仕入に係る消費税は一旦前年度で仕入税額控除を行いましたが、修正申告で取消しました。つまり、この段階では、仕入税額控除を一切行っていないのです。

今年度で仕入税額控除を行い、取り漏れが起きないようにするために、課税対応仕入の仮払消費税を計上する必要性が出てきます。

今年度の税務調整

税務上の修正仕訳は次のように切られます。

| 税務上の修正仕訳 | |||||

|---|---|---|---|---|---|

| 借 方 | 貸 方 | ||||

| 勘定科目 | 金額 | 別表上の区分 | 勘定科目 | 金額 | 別表上の区分 |

| 仕入 | 300,000 | 別表四 | 買掛金 | 324,000 | 別表五(一) |

| 仮払消費税※ | 24,000 | 別表五(一) | |||

※消費税24,000円は、今年度に仕入税額控除を行うため「仮払消費税」となります。

この修正仕訳を基に、今年度の修正申告書を作成します。

別表四における税務調整

会計上は、前年度に「仕入 300,000」が計上されており、前期損益修正益と仕入の相殺仕訳により今年度の損益には一切反映されていません。しかし、課税所得計算上は今年度の費用(損金)となるように会計上の損益から減算する調整を行います。

別表五(一)における税務調整

前年度の修正申告と同様に、修正仕訳上の買掛金と未払消費税の調整を行います。

今回のまとめ

今回取り上げた仕訳と税務調整の流れは、仕入の過大計上に着目してお話をさせていただきましたが、次年度以降に計上すべき費用を先取りで計上してしまった場合でも起こりうることです。たとえば、「今年度に購入(計上)した飛行機のチケット代の搭乗日が実は次年度だった」というような場合です。

誤りに気がついた時は、ここまで読んでいただいた内容を参考に修正の処理を行ってもらえればと思いますが、そもそもの誤りを起こさないために、特に期末付近の仕入・費用の計上時期は証憑を見て慎重に判断するようにしてください。

ジル観察日記

「さ~て、どれをいただこうかにゃ… 」