外注先と手取り額を取決めして、手取り額から消費税や源泉所得税を逆算するというケースが往々にしてあります。

外注先が法人ならば1.08で逆算すればいいだけなので簡単なのですが、個人ならば源泉所得税も関わるので、総額を求めるのは少々厄介です。

しかも、この10月からは消費税率が10%となるので、逆算も1.10にしないといけないため、さらに面倒。

でも、逆算の結果、驚くことが!なんと消費税増税後は総額が減るのです。

※※算数のお話※※

今回は税金の話、シミュレーションの話ですが、足し算、引き算、割り算、掛け算が出てきます。算数が苦手な方、頑張ってついてきてください!!

目次

逆算の流れ

たとえば、外注先に300,000円を手取りで支払うと約束した場合。

源泉徴収が必要でその税率が10.21%(0.1021)とすると、総額は次のように算定されます。

消費税増税前(8%)

A=税抜の総額

A×1.08-A×0.1021=300,000円

→A×(1.08-0.1021)=300,000円

→→A×0.9779=300,000円

→→→A=300,000円÷0.9779=306,779円

→→→→源泉所得税:A×10.21%=31,322円

→→→→→税込の総額:300,000円+31,322円=331,322円

※円未満の端数は切捨

算数が苦手な方からすると、数式のオンパレードの前に「オエ~」となってしまうかもしれませんが、簡単に言うとこうです。

①手取り額を0.9779※で割り戻す。

※源泉徴収税率が10.21%(0.1021)ではない場合、1.08からその源泉徴収税率を引いた値

②その割り戻した金額に10.21%※を掛ける。

※源泉徴収税率が10.21%(0.1021)ではない場合、その源泉徴収税率

③①と②を足した金額が税込の総額。

でも、この計算方法は消費税の税率が8%なので、9月30日までの支払い分にしか対応しません。では、税率が上がった後の計算方法はどのようになるのでしょうか?

消費税増税後(10%)

A=税抜の総額

A×1.10-A×0.1021=300,000円

→A×(1.10-0.1021)=300,000円

→→A×0.9979=300,000円

→→→A=300,000円÷0.97790.9979(20/02/24訂正)=300,631円

→→→→源泉所得税:A×10.21%=30,694円

→→→→→税込の総額:300,000円+30,694円=330,694円

※円未満の端数は切捨

数式を前にまた吐き気を催された方、こちらで逆算方法をご確認ください。

①手取り額を0.9979※で割り戻す。

※源泉徴収税率が10.21%(0.1021)ではない場合、1.10からその源泉徴収税率を引いた値

②その割り戻した金額に10.21%※を掛ける。

※源泉徴収税率が10.21%(0.1021)ではない場合、その源泉徴収税率

③①と②を足した金額が税込の総額。

数式が絡むと複雑に見えますが、先ほど見た増税前の計算方法と変わった点はたった1箇所です。手取り額を割り戻す割合が0.9779→0.9979になっただけです。

税込金額に対して源泉徴収する場合

今見た逆算方法は、税抜金額に対して源泉徴収税率をかけて源泉所得税を計算する場合でした。実務的にもこの計算方法が多いのですが、実は税込金額に対して源泉徴収するのが原則的な取扱いとなっています。

では、税込金額に対して源泉徴収する場合の逆算方法はどうなるのでしょうか?

B=税込の総額

B-B×0.1021=300,000円

→B×(1-0.1021)=300,000円

→→B×0.8979=300,000円

→→→B=300,000円÷0.8979=334,112円

→→→→源泉所得税:B×10.21%=34,112円

→→→→→税抜の総額:334,112円÷(1+消費税率)=×××円

※円未満の端数は切捨

「ん?さっきの計算とは違うような…」と思われた方、そのとおりです。

①手取り額を0.8979※で割り戻す。

※源泉徴収税率が10.21%(0.1021)ではない場合、1.0からその源泉徴収税率を引いた値

②その割り戻した金額に10.21%※を掛けて、源泉所得税を計算する。

※源泉徴収税率が10.21%(0.1021)ではない場合、その源泉徴収税率

③①を1+消費税率※で割り返した金額が税抜の金額。

※消費税率が8%の場合は1.08、10%の場合は1.10

割り戻した時点で税込金額が求められますね。そして、その税込金額に対して源泉所得税が算定されます。つまり、ここまでの計算で消費税の出る幕はありませんので、増税前後で逆算方法=税込金額と源泉所得税に変わりはありません。ただし、税抜金額は、割り返す消費税率が異なるため、変わってきます。

増税が総額に及ぼす影響

さて、ここからが本題です。

税率が上がるのだから総額も当然上がると思いますよね?

でも、違うんです。冒頭の通り、総額は減るのです。

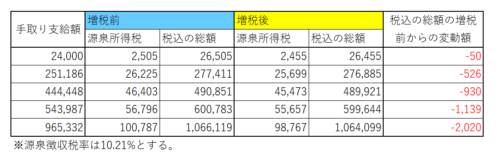

先ほど見た具体例でも、増税前の総額は331,322円だったのに、増税後の総額は330,694円と628円減っていましたが、念のため、いくつかの例で試算してみたところ、やはり同様の結果が出ました。

なぜなのか?

手取り額は、税抜金額×消費税率-源泉所得税で計算されます。

もう少しかみ砕くと、税抜金額×消費税率-税抜金額×源泉徴収税率となるので、消費税率だけが↑となると、手取り額も↑となるのが当然です。

でも、消費税率は↑だけど手取り額は→の場合、税抜金額または源泉徴収税率が↓とならないと算式のバランスが取れません。

今回の場合、源泉徴収税率は→のままです。したがって、税抜金額が↓とならざるをえず、それに引きずられて10%の消費税率を掛けた税込金額も↓となってしまうと考えられます。

※※先ほど見た税込金額に対して源泉徴収する場合は、税込金額は同じ、税抜金額だけが↓することとなります。

トラブルの原因になるかもしれないので、注意を!

税込の金額が減るので実質的な値下げです。支払う側からしてみればラッキーですが、受け取り側からすると「は~!?ふざけんなよ!!」という話ですよね。

最初に取り決めした契約書で「手取り額 〇〇円を支払う」と約定していれば、そのままの金額で支払っていたとしても、法律上は何ら違反はしていません。(「消費税率改定時には報酬の見直しを行う」などの文言があれば、話は変わってきますが。)

でも、違反していないからといって、何も説明なしにそのままの金額を支払い続けるのは、トラブルの原因を作ってしまうような気がします。後でわかったときに、外注先からクレームを受け、信頼関係の破綻、しいては契約解消など最悪の事態にも繋がりかねませんので。

フェアなビジネス関係を続けるために、事前に説明して、以後の支払をどうするか協議しておくのが望ましいように思います。

また、受け取り側の方も、先方の出方を待つのではなく、ご自身から積極的に「消費税率が上がるけれど、今後の支払に影響はあるのか?」と問いかけてみることをおすすめします。

今回のまとめ&シミュレーション

今回のテーマ、実はお客様から教えていただいたことでした。

まさか!?という感じで、しばらく信じられませんでしたが、実際に自分で計算してみると確かにそうでした。

お客様、グッジョブ!教えてくれてありがとうございました!!

最後に、手取り額と源泉徴収税率を入力すると、自動で源泉所得税、税込の総額が計算されるシミュレーションを作成しました。増税後の金額がどうなるかの確認、あるいは増税前後の比較など多種多様にお役立ていただければ幸いです。

※※税抜金額に対して源泉徴収する場合のシミュレーションです。

※※サイトポリシーの免責事項をご理解の上、本シミュレーションをご活用ください。

ジル観察日記

妻のお兄さんからいただいたお魚のおもちゃが最近のお気に入り。

ただ、マタタビの香りがするようで、おもちゃ箱から出した直後は匂いを嗅いで暴れます。

でもすぐに酔いつぶれてて、はい、このとおり(笑)