配偶者控除を受けるために、これから年末に向けて年収を103万円以下となるように配偶者の方の給与の調整を始める方もいらっしゃるのではないでしょうか。

でも、急なシフトが入ったり、突然のボーナスで103万円を超えてしまったというようなことが起きてしまうかもしれませんね。

「103万円を超えているので何も受けられない・・・」

そんなことはありません!!

103万円を超えて稼いでいても配偶者特別控除という別の制度を受けられる可能性があります。

目次

配偶者控除

配偶者控除は、ご本人の所得金額から一定金額を控除できる制度で、ご本人とその配偶者がそれぞれ次の要件をすべて満たす場合に適用を受けることができます。(赤字の要件が一番のポイントですね。)

| ご本人の要件 |

| 年間の合計所得金額が1,000万円以下(給与のみの場合、給与収入が1,220万円以下)である。 |

| 配偶者の要件 |

| 民法の規定による配偶者(内縁関係の人は除く)である。 |

| 納税者と生計を一にしている。 |

| 年間の合計所得金額が48万円以下(給与のみの場合、給与収入が103万円以下)である。 |

| 青色申告者の事業専従者としてその年を通じて一度も給与の支払を受けていないこと又は白色申告者の事業専従者でない。 |

●給与収入のみの方は、こちらの記事のシミュレーションで合計所得金額を試算してみてください。

所得金額から控除する金額

平成29年分までは、上記の要件を満たせば一律に38万円/48万円をご本人の所得金額から控除できました。

しかし、平成30年分以降は、次の表のようにご本人の合計所得金額に応じて控除できる金額が変わりました。

| 配偶者控除額 | |||

| ご本人の合計所得金額 | 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

| 配偶者が70歳未満 | 38万円(33万円) | 26万円(22万円) | 13万円(11万円) |

| 配偶者が70歳以上 | 48万円(38万円) | 32万円(26万円) | 16万円(13万円) |

| ※( )は住民税での控除額 | |||

配偶者特別控除

配偶者特別控除は、配偶者控除と同様にご本人の所得金額から一定金額を控除できる制度で、ご本人とその配偶者がそれぞれの要件をすべて満たす場合に適用を受けることができます。

その要件は、配偶者控除とほぼ同じで、次の2つだけが異なります。

・配偶者の年間合計所得金額で48万円超133万円以下であること

・配偶者が、配偶者特別控除を受けていないこと

所得金額から控除する金額

配偶者の合計所得金額が増えるに応じて控除金額が逓減するという点では今も昔も変わりませんが、平成30年分以降はご本人の合計所得金額も控除金額の算定に影響を与えるようになりました。

| 配偶者特別控除額 | |||

| 配偶者の合計所得金額 | ご本人の合計所得金額 | ||

| 900万円以下 | 900万円超 950万円以下 |

950万円超 1,000万円以下 |

|

| 48万円超 95万円以下 | 38万円(33万円) | 26万円(22万円) | 13万円(11万円) |

| 95万円超 100万円以下 | 36万円(33万円) | 24万円(22万円) | 12万円(11万円) |

| 100万円超 105万円以下 | 31万円 | 21万円 | 11万円 |

| 105万円超 110万円以下 | 26万円 | 18万円 | 9万円 |

| 110万円超 115万円以下 | 21万円 | 14万円 | 7万円 |

| 115万円超 120万円以下 | 16万円 | 11万円 | 6万円 |

| 120万円超 125万円以下 | 11万円 | 8万円 | 4万円 |

| 125万円超 130万円以下 | 6万円 | 4万円 | 2万円 |

| 130万円超 133万円以下 | 3万円 | 2万円 | 1万円 |

| 133万円超 | 適用なし | ||

| ※( )は住民税での控除額。なお、配偶者の合計所得金額が90万円超の場合、所得税も住民税も控除額は同じ。 | |||

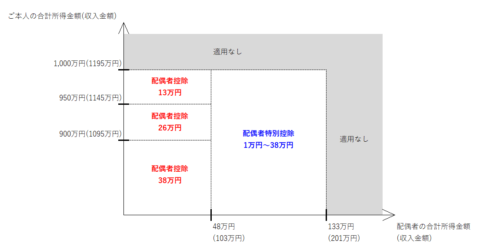

配偶者控除と配偶者特別控除の関係

ここまで配偶者控除と配偶者特別控除についてお話をしてきましたが、それぞれについての相関関係を図にまとめてみます。

冒頭の「103万円を超えているので何も受けられない・・・」という悩み、必ずしもそうでないことはこの図でおわかりいただけますよね。

ご本人の合計所得金額にもよりますが、年収201万円までであれば配偶者特別控除を受けることができます。

103万円を超えたことであきらめてしまって、年末調整の資料(配偶者控除等申告書)に配偶者の合計所得金額を書かないという人もいらっしゃるかもしれませんが、201万円以下となるようであれば、必ず年末調整の資料には記入をしておくようにしてくださいね。

だったら制限ギリギリまで稼いじゃえという考えの落とし穴

「年収201万円までであれば配偶者特別控除を受けることができます」とたった今書きました。

確かに控除額は減るものの所得控除の恩恵を受けることができるので、201万円ぎりぎりまで稼ぐというのは「あり」な考え方です。

ただ、落とし穴があります。

配偶者の社会保険の加入状況はどのようになっていますか?

ご本人が勤務先で加入している社会保険で被扶養者となっていませんか?

社会保険の扶養に入ることができる年収は130万円未満とされていて、130万円以上になると、配偶者ご自身で健康保険と国民年金に加入して保険料を納付しなければならなくなります。

所得税にばかり注意がいきがちで、社会保険の方は意外にスルーされていることが往々にしてあります。103万円、201万円のほかに130万円という金額にもぜひ気をつけてください。

※※注意※※

配偶者のお勤め先が、従業員数501人以上の事業所であるなど一定の要件を満たす場合には、130万円ではなく106万円となります。

雑記&シミュレーション

この両制度、毎年の税制改正で「廃止」が常に議論されていて、高額所得者から徐々に適用できなくなってきていて、あと数年で完全廃止かなとも思います。

配偶者控除に代わる制度として夫婦控除なるものの検討もされているようですが、果たしてどうなることやら。

最後に、給与収入のみの方向けとなりますが、ご本人の年収金額、配偶者の年収金額を入力するとどの制度の適用対象となるかがわかる簡単なシミュレーションを作成しました。どうぞお役立てください。

※※サイトポリシーの免責事項をご理解の上、本シミュレーションをご活用ください。

ジル観察日記

「シャシンよりジツブツの方がかわいいでしょ?」