年末調整の処理を行っていて、配偶者控除等申告書を記入していない方が多くいらっしゃいました。

配偶者控除の適用対象とならないから記載していないのか、それとも、ただ記載が漏れているだけのかで非常に頭を悩ませました。

ジル観察日記、改め、ベストショット of ジル

妻のお膝のうえでくつろぐジルです。

気持ち良すぎるせいかヨダレが。。。

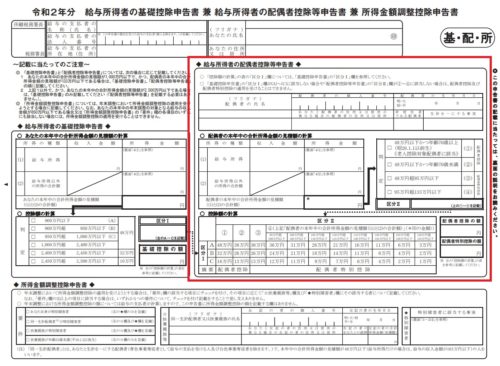

配偶者控除等申告書とは

「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書 兼 所得金額調整控除申告書」という長ったらしいタイトルの書類の一部に設けられたものです。(↓赤枠の部分です。)

所得税法第195条の2で配偶者控除等申告書について規定がされていますが、配偶者控除または配偶者特別控除を受けたい人は、次のような対応が求められています。

・・・次に掲げる事項を記載した申告書を、当該給与等の支払者を経由して、その給与等に係る所得税の第十七条(源泉徴収に係る所得税の納税地)の規定による納税地の所轄税務署長に提出しなければならない。

一 当該給与等の支払者の氏名又は名称

二 その居住者のその年の第二条第一項第三十号(定義)に規定する合計所得金額(次号及び次条第一項第二号において「合計所得金額」という。)の見積額

三 控除対象配偶者又は第八十三条の二第一項(配偶者特別控除)に規定する生計を一にする配偶者の氏名、個人番号及びその者のその年の合計所得金額又はその見積額並びにその者が老人控除対象配偶者又は非居住者である場合にはその旨

四 その他財務省令で定める事項【引用】所得税法第195条の2第1項

※条文上は「給与等の支払者を経由して…納税地の所轄税務署長に提出しなければならない。」となっていますが、実務上は、勤務先が保管して、税務調査などで提示を求められたときに提示するような対応をとることがほとんどです。

配偶者控除等を受けるためには一から四の記載が必要とされています。裏を返せば、どれかひとつでも記載がなければ、要件を満たしていないわけです。これが税務調査官の目に留まったら、「配偶者控除の適用はだめです!」と言われてしまっても仕方がないのです。

とはいえ、実際に指摘を受けたときにはご本人に必要項目を追加記入してもらうような対応となるわけで、「だったら別に書いてなくてもいいじゃん」というようなことになってしまうわけですが、そもそも記載がないと配偶者控除等の正しい適用を判断できないという問題が生じます。

正しい判断を行うために必ず記載してもらう

毎月の給与計算で配偶者を扶養としている人が、配偶者控除等申告書に記載をしてくれていれば、問題なく配偶者控除を適用することができます。

でも、記載してくれていなかったらどうすべきでしょうか?

・配偶者控除の要件に当てはまらなかったから記載していない。

・そもそも記載を忘れているだけじゃないの?

・配偶者控除は適用できなくても、配偶者特別控除は適用できないの?

このようなことが考えられて、記載していないことを真に受けて配偶者控除を適用していなかったところ、実は単なる記載忘れだったということであれば、年末調整のやり直し(あるいは、ご本人が確定申告や更正の請求)をしなくてはなりません。

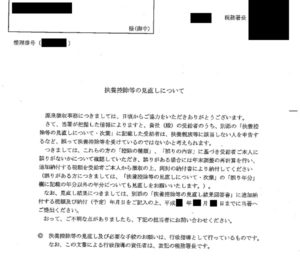

また、記載忘れだと勝手に判断して給与計算の流れで配偶者控除を適用していると、所得金額が103万円を超えていて配偶者特別控除を適用すべきだったということが起きたりもしかねません。この場合、控除額が多くなり税額は過少となっているわけなので、税務署から確実に↓のようなお尋ねがきて、是正するように求められます。

ですから、やるべきことはただ一つ、記載してもらうしかありません。

提出済の配偶者控除等申告書が空欄であれば、ご本人に戻して、配偶者控除などの要件に当てはまる場合には記載してもらうように説明をしてください。

雑記

ちょうど2年前の記事『奥様の所得金額は見直した方がいいですよ。』で、配偶者控除と配偶者特別控除について取り上げていました。

そのときは、配偶者控除等申告書に記載された合計所得金額の見積額と確定額とが異なったときのことに焦点をあてましたが、今回はそもそも記載すらなかった場合についてお話をしました。

また、『【シミュレーション】合計所得金額の見積額を計算しましょう~お給料編~』『【シミュレーション】合計所得金額の見積額を計算しましょう~年金編~』では、合計所得金額についてお話をしています。所得金額欄に収入金額をお書きになられている方も多々いらっしゃいましたので、所得金額=収入金額とはならないことをこれらの記事でご確認いただければと思います。