給与計算を行うソフトで、配偶者の設定画面に3つのチェックボックスが設けられていました。

・同一生計配偶者

・控除対象配偶者

・源泉控除対象配偶者

なんとなく似通った名前の3つの配偶者の区分け、(全部一緒の意味じゃねえの?)と思いたくなりますが、「違います」というのが今回のお話です。

ベストショット of ジル

この表情を見ていると、湯たんぽって本当に暖かいんだなと思います。

本人と配偶者の所得金額がポイント

所得税法第2条で、それぞれの言葉は定義されています。

三十三 同一生計配偶者

居住者の配偶者でその居住者と生計を一にするもの(第五十七条第一項(事業に専従する親族がある場合の必要経費の特例等)に規定する青色事業専従者に該当するもので同項に規定する給与の支払を受けるもの及び同条第三項に規定する事業専従者に該当するもの(第三十三号の四において「青色事業専従者等」という。)を除く。)のうち、合計所得金額が四十八万円以下である者をいう。

三十三の二 控除対象配偶者

同一生計配偶者のうち、合計所得金額が千万円以下である居住者の配偶者をいう。

三十三の四 源泉控除対象配偶者

居住者(合計所得金額が九百万円以下であるものに限る。)の配偶者でその居住者と生計を一にするもの(青色事業専従者等を除く。)のうち、合計所得金額が九十五万円以下である者をいう。

条文を読み解くと共通しているのは、次の3つです。これら3点を満たさなければ、どの配偶者にも該当しません。それは配偶者控除等の適用を受けられないことを意味します。

| 本人が居住者であること |

| 本人と生計を一にしていること |

| 本人の青色事業専従者または事業専従者ではないこと |

◆どの配偶者にも該当しないケース一例◆

・夫が海外に転勤している。(非居住者)

→妻は日本に残っていて所得金額が0円であったとしても、非該当。

・妻が個人事業主の夫から青色事業専従者給与を受け取っている。

→金額が少額であったとしても、非該当。

※国税庁のこちらの質疑応答事例をご覧ください。

この共通点を満たしたうえで、本人、配偶者の(見積)合計所得金額によって判定を行います。

では、理解を進めるために、国税庁公表の「給与所得者の基礎控除申告書 兼 給与所得者の配偶者控除等申告書(以下略)」に当てはめてみます。本来、この申告書は年末調整用に用いるものですが、翌年の配偶者の判定にも利用することができます。(翌年から改正があり、足切りとなる所得金額に変更が入る場合には、そのまま利用できませんが。)

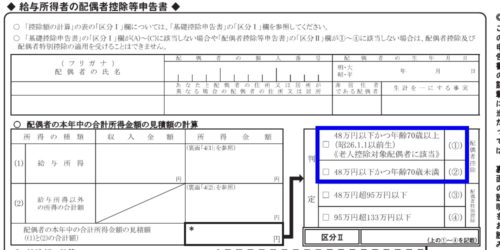

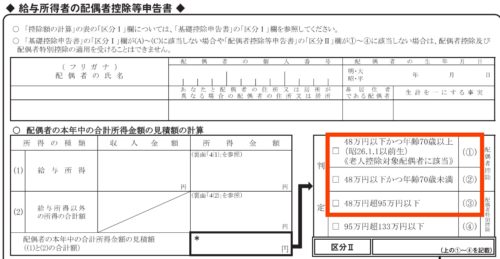

以下の図のとおり、配偶者控除等申告書の判定で配偶者が①②に該当する場合には同一生計配偶者となります。

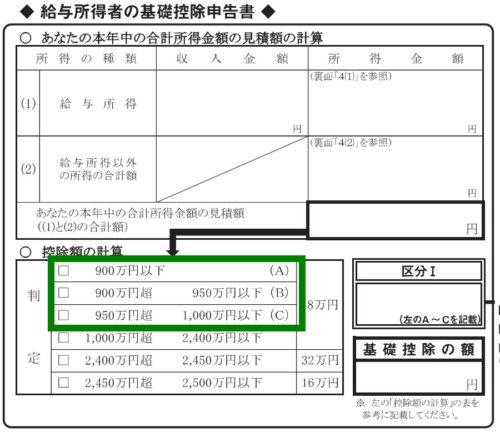

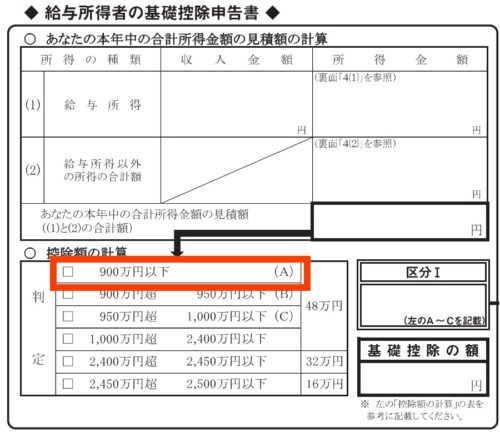

そのうえで、以下の図のとおり、基礎控除申告書の判定で本人が(A)(B)(C)に該当する場合には控除対象配偶者となります。

また、以下の図のとおり、配偶者控除等申告書の判定で配偶者が①②③に該当し、基礎控除申告書の判定で本人が(A)に該当する場合には源泉控除対象配偶者となります。

どの配偶者に該当するかで影響が出る

ここまでお読みいただいて、(なぜ配偶者の区分けにそんなに敏感にならないといけないのか?)とお思いになられる方がいるかもしれません。

たとえば、配偶者が障害者の場合、障害者控除の適用を検討することになりますが、対象者は「納税者自身、同一生計配偶者又は扶養親族」とされています。したがって、合計所得金額が48万円を超えてしまうと同一生計配偶者に該当しないので、適用は不可になります。

また、配偶者控除は、「納税者に所得税法上の控除対象配偶者がいる場合」に認められます。

※配偶者の所得金額によっては配偶者特別控除を受けられます。詳しくはこちらの記事をお読みください。

そして、毎月の給与計算で徴収される源泉所得税は、扶養人数が増えると税額が下がりますが、配偶者を扶養人数に加算するためには源泉控除対象配偶者に該当しなければなりません。

このようにどの配偶者に該当するかで適用できる制度が異なるため、区分けには敏感にならざるをえないのです。

なお、それぞれの配偶者の区分けでの配偶者控除・配偶者特別控除額をまとめると以下の図のとおりとなります。被るところもあれば、被らないところもあり、適切に区分けすることの重要性をこの図からもお分かりいただけるのではないかと思います。

雑記

同一生計配偶者、控除対象配偶者、源泉控除対象配偶者の違い、ご理解いただけましたでしょうか。

おそらく年末調整のとき以外にはあまり話題には上らない論点なのですが、だからこそ忘れてしまいがち。正直、定義まできっちり覚える必要はないと思いますが、先ほど強調した点=どの配偶者に該当するかで適用できる制度が異なるということだけは頭に入れておいていただいて、令和3年分の年末調整を行う際に、改めて所得金額の要件などを確認すれば十分ではないでしょうか。